イ.遺産分割協議が申告期限までに終わっている場合

期限後申告の場合でも、相続税の申告書に「小規模宅地等の特例」の規定の適用を受ける旨を記載し計算に関する明細書を添付することで、特例の適用を申告後3年経過後でも受けることができます。

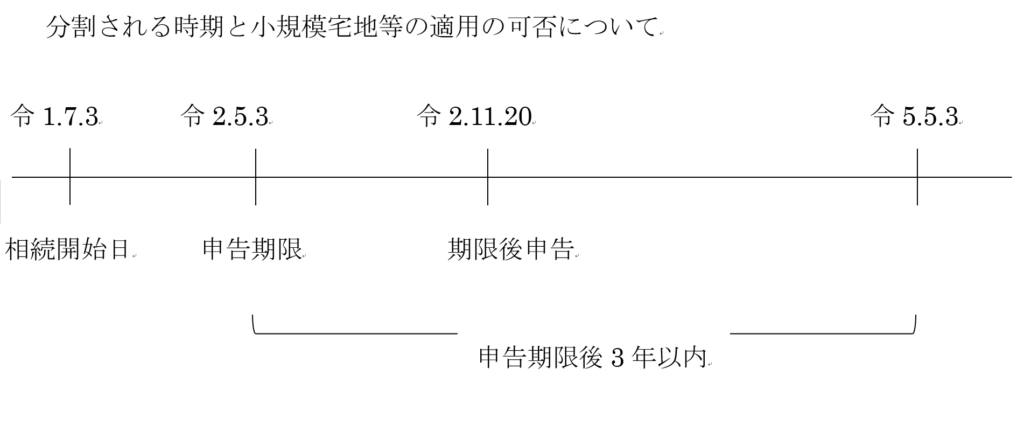

ロ.申告期限後3年以内に分割された場合

「申告期限後3年以内の分割見込書」を提出することを要件として、本特例の適用があります。(措法69の4④ただし書、措規23の2⑧六)

租税特別措置法第69条の4第4項(カッコ書きは省略)

第1項の規定は、同項の相続又は遺贈に係る相続税法第27条の規定による申告書の提出期限までに共同相続人又は包括受遺者によって分割されていない特例対象宅地等については、適用しない。ただし、その分割されていない特例対象宅地等が申告期限から3年以内に分割された場合には、その分割された当該特例対象宅地等については、この限りでない。

第1項の規定は、同項の相続又は遺贈に係る相続税法第27条の規定による申告書の提出期限までに共同相続人又は包括受遺者によって分割されていない特例対象宅地等については、適用しない。ただし、その分割されていない特例対象宅地等が申告期限から3年以内に分割された場合には、その分割された当該特例対象宅地等については、この限りでない。

租税特別措置法施行規則第23条の2第8項第6号(カッコ書きは省略)

第69条の4第4項に規定する申告期限までに同条第1項に規定する特例対象宅地等の全部又は一部が共同相続人又は包括受遺者によって分割されていない当該特例対象宅地等について当該申告期限後に当該特例対象宅地等の全部又は一部が分割されることにより同項の規定の適用を受けようとする場合 その旨並びに分割されていない事情及び分割の見込みの詳細を明らかにした書類。

第69条の4第4項に規定する申告期限までに同条第1項に規定する特例対象宅地等の全部又は一部が共同相続人又は包括受遺者によって分割されていない当該特例対象宅地等について当該申告期限後に当該特例対象宅地等の全部又は一部が分割されることにより同項の規定の適用を受けようとする場合 その旨並びに分割されていない事情及び分割の見込みの詳細を明らかにした書類。

したがって、 期限後申告の場合でも、「申告期限後3年以内の分割見込書」の添付があれば適用できます。

ハ.申告期限から3年以内に分割がされない場合

申告期限から3年以内に分割がされない場合には、「申告期限後3年以内の分割見込書」の期限を超えていますので、適用できないとされています。なお、申告期限内に「申告期限後3年以内の分割見込書」を提出している場合で、遺産分割をめぐって家裁などで法的な争いがある場合には、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、税務署長の承認を得ることにより、特例の適用ができます。

申告期限後3年を経過する日の翌日から2月を経過する日までに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、税務署長の承認を得ることにより、特例の適用が可能となります。(措法69の4④ただし書き、措令40の2⑲、措規23の2⑨、相令4の2)

ただし、期限内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出がない場合は、本特例の適用は認められません。

国税速報 昭和30年12月17日 第6539号

ただし、期限内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出がない場合は、本特例の適用は認められません。

国税速報 昭和30年12月17日 第6539号

本ページに掲載した画像は情報サイト相続.co.jp様より転載許可を得て掲載しています。