1.新たに建築することによる相続税対策

-

相続税対策には新たに賃貸建物を建築し相続財産を圧縮することで相続税を下げる方法があります。 例えば、建築費1億円の建物は固定資産税評価額はおよそ建築費の40%ですので、1億円×40%=4,000万円となり、さらに貸家の場合30%の借家権を控除しますので、4,000×(100%-30%)=2,800万円となり、1億円-2,800万円=7,200万円の相続財産の圧縮効果があります。

| 財産 | 時価 | 相続税評価 |

|---|---|---|

| ①現金預金 | 1億円 | 1億円 |

| ②建物 | 1億円 | 1億円×40%=4,000万円 (固定資産税評価額)×(1-30%)=2,800万円 |

| ①-② 節税効果 | - | 7,200万円減額 |

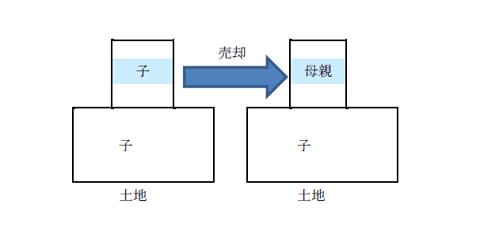

2.二次相続税対策としての親子間売買

-

相続税対策としては、上記のように新たに賃貸建物を建築すると効果がありますが、既に賃貸建物は父親が建築済みでこれを相続で子が取得した場合には、子が所有している賃貸建物を母親に売却する方法もあります。 所有している賃貸建物の建築価額が1億円で計算を簡単にするために減価償却費の計上がなく、未償却残高も1億円とします。この物件の固定資産税評価額はおよそ4,000万円ですので、借家権の30%を引いて2,800万円(4,000万円×(1-30%)が相続税評価額となり、上記同様に7,200万円(1億円-2,800万円)の相続財産圧縮効果があります。

3.親子間売買による譲渡所得課税

-

子の所有している賃貸建物、相続税評価額2,800万円、 時価=未償却残高1億円を親に時価1億円で譲渡、母親はこの代金を借入して支払います。

建物の譲渡については、子は未償却残高1億円の賃貸建物を1億円で譲渡してるので、売却収入1億円-取得費1億円=売却益ゼロ円となり、譲渡税は課税されません。また、土地については、子がそのまま所有し続けますので、土地については譲渡していませんので、土地の譲渡所得税の課税問題もありません。

4.親子間売買による注意点

-

上記のような親子間売買は相続税対策として効果的ですが、下記の事項に注意する必要があります。

- 1.親が賃貸建物を取得することができる経済力を有していて、この賃貸建物を取得することに経済合理性があること。

- 借入金の返済がこの賃貸収入等で親が可能であること。

- この賃貸建物を担保にするなど融資の正式な手続を行っていること。

- 子所有の土地について、無償とするか地代の支払(相当の地代等)をするかの検討が必要となること。また、母親が子に地代を支払えば、母親に入ってくる賃料を母親で全て貯めずに、地代を通じて子に財産を移動することができるので、母親の財産を減らせる節税ができるメリットがあります。

本ページに掲載した画像は情報サイト相続.co.jp様より転載許可を得て掲載しています。